債務整理というと,自己破産などを思い浮かべますが,個人再生という制度もあります。本稿では,個人再生という言葉は聞いたことはあるけど,制度の内容がよく分からない,仕事などでどうしても車を保有し続けたい,会社や家族に債務整理中であることを知られたくないという方などに,個人再生制度の概要,個人再生で車を保有し続けられる条件,官報に載るのかといった点などについて解説します。

個人再生とは?

個人再生とは,裁判所を通じて債務を減額してもらい,減額した債務を一定期間かけ債権者に返済していけば,残りの債務は免除されるという債務整理の方法です。自己破産と異なり,債務全額が免除されるわけではありませんが,裁判所を介することで,個別に各債権者と交渉するより,一般に多くの債務額を減額してもらう(概ね5分の1)ことができます。

個人再生手続きの流れ

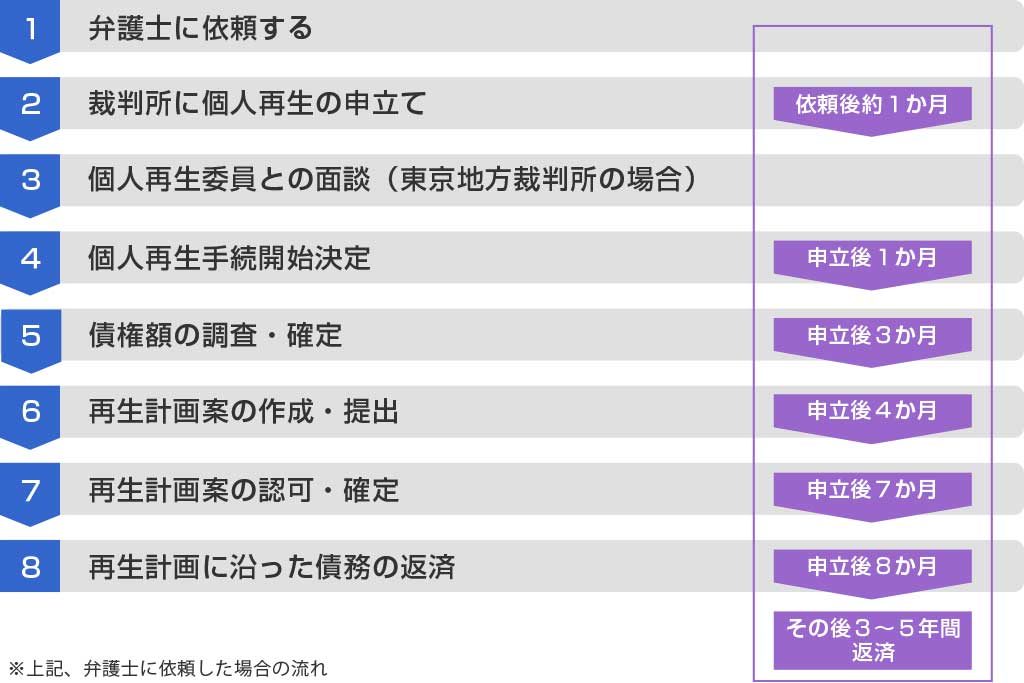

個人再生手続の流れは次のとおりです(弁護士に依頼した場合)。

①弁護士に依頼する

弁護士は各債権者への債務者の代理人となったことを知らせる受任通知を発送します。受任通知を受け取ると,債権者は債務者に対してお金を取り立てることができません。

②裁判所に個人再生の申立て

申立書類には債権者名や債権額を記載した債権者一覧表等が必要です。

③個人再生委員との面談(東京地方裁判所の場合)

個人再生委員とは裁判所から選任された弁護士で,債務者の財産や収入から個人再生を進めることが適切かを監督します。個人再生委員を選任するかは裁判所により異なります。

④個人再生手続開始決定

⑤債権額の調査・確定

裁判所から各債権者に債権者一覧表が送付され,債権の有無及び債権額に異議がないかにより確定します。

⑥再生計画案の作成・提出

債務者は,確定した債権額に基づき,返済額と返済期間の計画(再生計画案)を作成し裁判所に提出します。

⑦再生計画案の認可・確定

裁判所が再生計画案を認可します(認可の要件は後述します。)。

⑧再生計画に沿った債務の返済

個人再生にかかる期間

個人再生にかかる期間は以下のとおりですが,弁護士に相談してから再生計画が認可確定するまで約8か月かかり,その後3年~5年をかけて返済することとなります。

- 弁護士に依頼

- 個人再生申立(依頼後約1か月)

- 個人再生委員と面談

- 個人再生手続開始決定(申立後1か月)

- 債権額の調査・確定(申立後3か月)

- 再生計画案の作成・提出(申立後4か月)

- 再生計画案の認可確定(申立後7か月)

- 再生計画に沿った返済(申立後8か月)

その後3年~5年間返済

個人再生の要件

個人再生には,主として自営業者を対象とする小規模個人再生(会社員,公務員も利用できます。)と給与所得者を対象とする給与取得者再生(自営業の人は利用できません。)の2つがあります。各個人再生手続の開始の要件は次のとおりです。

小規模個人再生の要件

- 個人である(法人は利用できません)。

- 住宅ローンを除いた債務総額が5000万円以下である。

- 将来に渡って継続的,又は反復的に収入が見込まれる。

給与所得者再生の要件

- 小規模個人再生の要件を全て満たしている。

- 所得の変動の幅が小さい(年間20%以下)と見込まれる。

こうみると,手続開始は給与所得者再生の要件の方が厳しいことがわかります。

再生計画認可の要件

次に再生計画認可の要件を見てみます。

小規模個人再生の要件

- 返済額が法律で決められた最低弁済額,債務者の全ての財産を換価した額(清算価値)のどちらか高い額であること。最低弁済額は以下のとおりです。

債務総額 最低弁済額 100万円未満 債務全額 100万円以上500万円以下 100万円 500万円超1500万円以下 債務総額の5分の1 1500万円超3000万円以下 300万円 3000万円超5000万円未満 債務総額の10分の1 - 再生計画について,債権者の反対が2分の1を超えないこと。

給与所得者再生の要件

- 最低弁済額,清算価値,収入から生活費を除いた可処分所得2年分の3つのうちで最も高い額であること。

一般的に,可処分所得2年分が高くなることが多いため,給与所得者再生の返済額の方が高くなる傾向があります。他方で,給与所得者再生は,債権者の同意を得る必要はありませんので,一概にどちらが有利とは言えません。

いずれにせよ,債務者が自己破産し債権者に配当される金額(清算価値)よりは高くなければなりません。つまり,個人再生とは,債権者に対し,債務者が自己破産するよりは高い金額が回収できるという点で納得してもらう制度とも言えます。

個人再生すると車はどうなる?

車は原則所有できます。

自己破産の場合,所有している車は清算され債権者の配当に回されてしまいます。しかし,個人再生は,債務者の財産を清算するものではありませんので,本人が所有する車はそのまま保有することができます。但し,再生計画の返済額は清算価値を上回っている必要があります。そのため,所有している車の価値が高い場合,車を所有し続けることが返済額を高めてしまう可能性はあります。

ローンが残っている場合は注意!

車をローンで購入した場合,ローンを完済するまで車の所有権がローン会社に留保されていることがあります(所有権留保といいます。)。その場合,債権者であるローン会社は受任通知を受け,債務者が個人再生を考えていることを知ると,所有権に基づき車の引き上げを要求してきます。債務者としては,ローン残額を一括して返済しない限り,引き上げを拒否することはできません。

ですので,車をローンで購入し返済が終わっていない方は,契約書と車検証の所有者欄を確認してください。一般的に,銀行の自動車ローンでは所有者が債務者となっていること多いです。他方,信販会社やディーラーによる自動車ローンでは基本的に所有権は信販会社,ディーラーに留保されています。

車の所有権がない場合に車を使いたい場合

仕事や介護などでどうしても車を保有し続けたいという方もいると思います。ローン契約書では信販会社,ディーラーに所有権が留保されていても,車検証の所有者名義が債務者となっている場合,再生手続後に,信販会社,ディーラーに所有権があることを争うことで車を保有し続けられます(車検名義は所有権に基づく引き上げを主張する要件だからです。)。

しかし,車の中でも軽自動車の場合,車検証の名義は所有権があることを主張する要件とはなっていません。そのため,車検証上,所有者名義が債務者であっても,信販会社,ディーラーは所有者が自分たちであり,債務者が車の引き上げを拒否できない契約内容にしています。

それでも,車を保有したい場合,資力のある家族,友人にローン会社から車を買い取ってもらい,家族,友人から車を借りて使用したり,家族,友人にローン残額を一括して支払ってもらえないか検討します。

官報には載るの?

官報には載ります。

官報とは政府が発行する広報誌のようなものです。個人再生手続開始決定が出た時点で官報に氏名等が掲載されます。

会社や家族に個人再生はばれるのか。

官報は一般の人にはほとんど馴染みがないもので,仕事柄,読む必要がある人でなければ毎日確認する人はいないと思われます。また,個人再生をすることで出来なくなる仕事や資格もありませんので,資格団体等が毎日確認することもないと思われます。したがって,一般の会社勤めの人であれば,官報により会社はもちろん,家族にもばれるということはないと思われます。

弁護士に依頼するメリット

個人再生すべきか適切に判断できる

今まで説明したように,個人再生は要件が複雑であり,また,長期的な計画が必要となります。そのため,本当に個人再生が可能なのか,適切な手段なのかを判断するには専門知識が必要となります。弁護士であれば,本人にとって個人再生が可能なのか,適切なのかを判断することができます。

債務の返済が一旦止まる

弁護士が個人再生の依頼を受け,各債権者に対し受任通知を発送すると,各債権者は債務者に返済を請求することができなくなります。債務者は毎月の返済を一旦止められます。弁護士に依頼するには費用がかかりますが,今まで返済に充てていたお金を弁護士費用に充てることもできます。同じお金を使うにしても,確実に債務総額を大幅に減らす個人再生のために使うメリットの方が高いでしょう。

申立書類や再生計画の作成代行

個人作成の申立書類や再生計画の作成には,多くの資料を集め,読み解き,定型の書式にあてはめていかなければなりません。資料の内容を理解するにも相当な専門知識が必要となります。また,個人再生を考えている人は仕事をしている人がほとんどでしょうから,仕事の合間にこれらの作業をすることはかなり困難と考えられます。弁護士に依頼すれば,これらの書類を作成してもらえます。

裁判所のホームページ上でも,個人再生手続の利用にあたっては

「決して安易な手続ではありませんから,申立を行う場合には,なるべく法律の専門家である弁護士に依頼することをお勧めします。」

と赤字で強調されています(http://www.courts.go.jp/sendai/saiban/tetuzuki/kozinsaisei/index.html)。

個人再生を考えている人や債務の返済に悩んでいる方は是非,一度弁護士に相談されることをお勧めいたします。