親が多額の借金を抱えて亡くなった場合、子供はその借金を返済しなければならないのでしょうか。親の借金は子供が返すのが当然、と考えている人もいますが、法律上は、子供が返済義務を負うのが“当然”とされているわけではなく、親の借金を相続した場合に限り返済義務を負うとされています。つまり、相続をしなければ、返済しなくてもよいということです。では、相続をしないためにはどうすればよいのでしょうか。本稿では、「相続放棄」という手続について詳しく解説します。

相続放棄とは?

相続放棄とは、どのような制度か

被相続人が亡くなって相続が発生した場合、法律上相続人になるとされている人は、何もしなければ相続をすることになります。これを相続の承認といいます。相続を承認すると、被相続人の資産だけでなく負債も相続することになりますので、資産と負債を比べ、負債の方が大きいケースでは、相続をしない方が経済的にはお得です。そこで、相続を承認したくない、という人がとるべき手続が「相続放棄」です。相続放棄をすると、法律上、相続人でなかったものと扱われますので、被相続人の資産も負債も相続しないことになるのです。

このように、日本の法制度上、相続人になるとされている人は、相続が発生すると、何もしなければ相続をすることになりますので、相続をしたくない場合には、積極的に相続放棄という手続をとらなければなりません。

相続放棄をするかどうかの判断基準

相続を承認するべきか、逆にいうと相続放棄をするべきかどうかの判断は、純粋に経済的側面だけを基準とすれば、被相続人の資産と負債を比べて、資産の方が多いのであれば相続を承認し、そうでなければ相続放棄をすればよいということになります。もっとも、資産は現金や預金などのように額面のあるものだけでなく、不動産等のように、価値を見積もるのに評価が必要であったり、相場により価値が変動したりするものもありますので、資産と負債のどちらが多いのか、判断が難しい場合もあります。また、被相続人が多額の現金をへそくりしていたり、逆に、誰も知らない間に借金を作っていたりするなど、秤にかける資産と負債が全て明らかになっていない場合もあるでしょう。このようなケースでは、資産と負債の比較がさらに難しくなります。

このような経済的側面以外にも、例えば、被相続人がお金を借りた相手方に恩義があって、相続人の経済状態からすれば返済も可能であるという場合には、不義理をしなたくないためあえて相続を承認することも考えられます。また、相続を放棄してしまうと、負債だけでなく資産も相続できないため、遺産の中に思い入れのある品物があっても取得できないという不都合が生じます。このような場合には、資産の限度で負債も相続するという「限定承認」という制度がありますが、本稿では扱いませんので、詳細については専門家にお問い合わせ下さい。

このように、相続放棄をするかどうかの選択は、実際には、資産と負債を比べるというシンプルな基準だけで判断できないことも珍しくありません。後記3.注意すべき点のとおり、相続放棄には期間の制限もありますので、負債のある方の相続人となる方は、どうすべきか考えておくとよいでしょう。

※被相続人に負債がない場合でも、相続争いに巻き込まれたくないとか、被相続人がオーナー社長であり、経営権(株式)や事業用の財産を後継者となる相続人に集めたいという場合にも、相続放棄が利用されることがあります。このような場合には、何もしないまま3か月を経過してしまい相続を承認してしまったとしても、自己の相続分を放棄する手続をしたり、財産を取得しない旨合意した遺産分割協議をしたりすることで、目的は達成できます。これに対し、被相続人の負債を免れるための手段は相続放棄しかありません。

相続放棄はどうやってするの?

手続の流れ

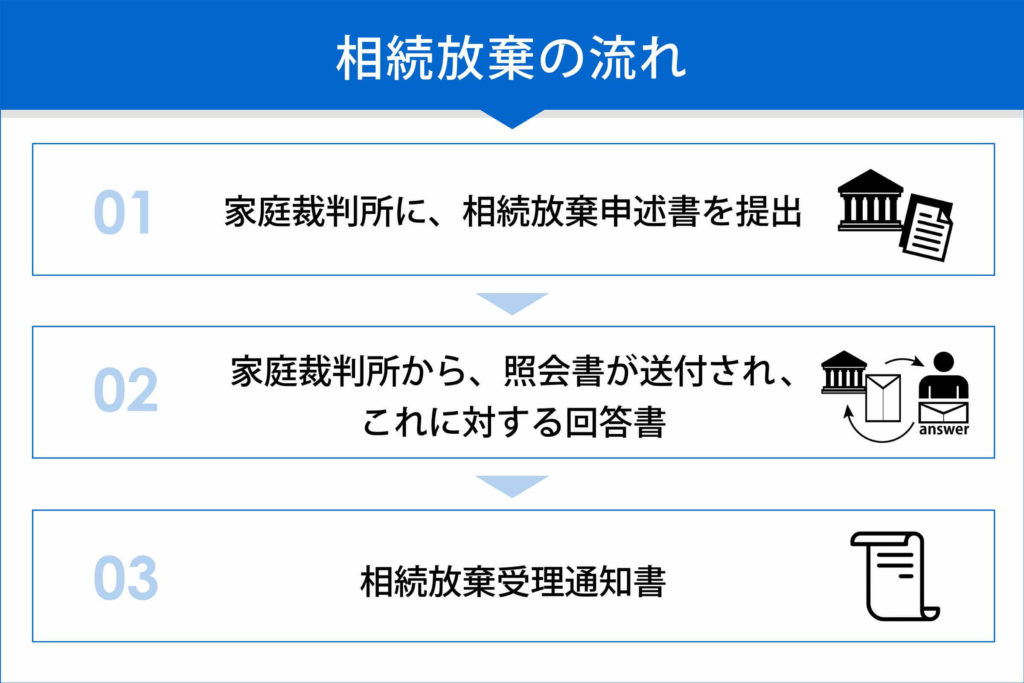

- 被相続人の最後の住所地を管轄する家庭裁判所に、相続放棄申述書を提出する

書式については、申述書を提出する家庭裁判所に確認しましょう。その他の必要書類については、後記の必要書類をご確認下さい。

- 家庭裁判所から相続放棄に関する照会書が送付され、これに対する回答書を返送する

相続放棄がご自身の意思に基づくものか、相続放棄の理由等の確認を受けます。

- 家庭裁判所から相続放棄受理通知書が送付される

必要書類

- 収入印紙800円分(申述人1名毎)

- 予納郵便切手368円分(内訳:82円4枚,10円4枚)

東京家庭裁判所の場合、平成29年10月現在。

- 申述人の戸籍謄本、被相続人の除籍謄本、住民票の除票等

被相続人との続柄によって準備するものが異なります。詳しくは申述をする家庭裁判所にご確認下さい。

相続放棄の注意点

相続放棄には期間の制限がある

相続放棄は、原則として、被相続人が死亡したこと及びこれにより自分が相続人となったことを知った時から3か月以内にしなければならないとされています。この期間を経過すると、相続を承認したものと扱われてしまいます。例外として、3か月以内に相続放棄等をしなかったのが、被相続人に相続財産が全く存在しないと信じたためであり、そう信ずるについて相当な理由があると認められるときは、3か月のカウントのスタート時が、相続財産の全部または一部の存在を認識した時または通常これを認識できる時になるとするのが判例の立場です。

3か月というとかなり余裕があるようにも思われますが、負債があり、これを上回る資産があるかどうかの調査が必要な場合には、期間内に結論を出すのが難しくなることも少なくありません。そこで、調査に時間がかかりそうだという場合には、この3か月という期間を延ばす手続(熟慮期間の伸長)をとることをお勧めします。伸長する期間については申立時に希望を記載しますが、必ずしもそのとおりの期間が認められるわけではなく、裁判所の裁量により決定されます。伸長が認められたら、判断材料を集め、放棄をする場合には、必ず期間内に申立てをする必要があります。

相続放棄できなくなる場合がある

相続人が一定の行為をすることで、相続を承認したとみなされてしまう場合(法定単純承認)があります。その原因となる行為は次のとおりです。

- 相続財産の全部または一部を処分すること

- 相続放棄等をした後でも、相続財産の全部または一部を隠匿したり、被相続人の債権者に損害を与えることを知りながら、相続財産を消費等したりすること

相続放棄をすることで被相続人の債務を負わないようにするには、このような行為をしないよう注意しなければなりません。

相続放棄の撤回について

相続放棄は、いったんしてしまうと、3か月の熟慮期間内であっても撤回することはできません。承認すべきか判断が難しい場合には、早まって放棄してしまう前に、熟慮期間の伸長をしてじっくりと検討するようにしましょう。

なお、相続放棄は撤回はできませんが、詐欺や脅迫によりしてしまった場合等には、取り消すことができます。その場合には、家庭裁判所に相続放棄の取消の申述をすることになります。

まとめ

相続放棄は、3か月という大変短い期間内に行う必要があります。被相続人が亡くなってから初めて検討するのでは、余裕がないことも十分考えられます。そこで、負債のある方を相続する見込みの方は、前記1.イ相続放棄をするかどうかの判断基準を参考に、生前から相続を承認するか、放棄をするか、検討しておくとよいでしょう。それでも十分な判断材料を集められないまま相続が発生してしまった場合には、期間内に熟慮期間の伸長の手続を必ずとるようにしましょう。

遺産分割協議の進め方と遺産分割協議書の作成方法・サンプル文例

遺産分割協議の進め方と遺産分割協議書の作成方法・サンプル文例 遺産分割を弁護士に相談する3つメリットと弁護士の選び方のポイント

遺産分割を弁護士に相談する3つメリットと弁護士の選び方のポイント 遺産分割にかかる費用を詳細解説!気になる弁護士費用はいくら?

遺産分割にかかる費用を詳細解説!気になる弁護士費用はいくら? 遺産分割調停の申立てから解決までの流れを徹底解説!必要書類や管轄は?

遺産分割調停の申立てから解決までの流れを徹底解説!必要書類や管轄は? 遺留分とは何か?遺留分減殺請求の時効と効果

遺留分とは何か?遺留分減殺請求の時効と効果 遺留分減殺請求の流れと手続きにかかる費用

遺留分減殺請求の流れと手続きにかかる費用 遺言書の種類は3つ!遺言書の書き方をサンプル文例とともに解説

遺言書の種類は3つ!遺言書の書き方をサンプル文例とともに解説 公正証書遺言の作り方〜費用(手数料)や必要書類を徹底解説!

公正証書遺言の作り方〜費用(手数料)や必要書類を徹底解説!